Dipendenti anziani

La riforma del 2° pilastro è attesa da tempo. L'aumento dell'aspettativa di vita ha fatto sì che negli ultimi anni le Casse pensioni abbiano dovuto ridistribuire i fondi dai lavoratori ai pensionati. Questo è contrario al sistema e costituisce una violazione del contratto intergenerazionale.

La riforma della LPP è necessaria per garantire che il 2° pilastro funzioni anche per i futuri pensionati e che il nostro collaudato sistema a 3 pilastri possa mantenere per tutti la sua promessa previdenziale.

La riforma presenta importanti vantaggi per i lavoratori più anziani; in particolare, sono previsti supplementi di rendita per la minoranza di lavoratori interessati dalla riduzione del

tasso di conversione obbligatorio.

Agevolazione dei contributi ai fondi pensione

Migliori opportunità per i dipendenti più anziani

I dipendenti più anziani hanno spesso difficoltà a trovare un nuovo lavoro, poiché il loro impiego è costoso per i datori di lavoro. Ciò è dovuto agli elevati contributi ai fondi pensione. La riforma della LPP 2024 appiana questi contributi e rende più interessante per le aziende l'assunzione di dipendenti esperti con più di 50 anni.

Colpo d'occhio sulle informazioni più importanti per i dipendenti più anziani

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Oggi, i lavoratori sono sovraccarichi di lavoro

La promessa di rendita del 2° pilastro non può più tenere il passo con l'aumento dell'aspettativa di vita. Di conseguenza, si verifica una costante ridistribuzione dalle persone attive a quelle già in pensione.

Non sono quindi solo i giovani a essere colpiti negativamente, ma anche i lavoratori più anziani. La riduzione del cosiddetto

tasso di conversione obbligatorio dal 6,8 % al 6 % metterà finalmente fine a questa situazione. Il versamento delle rendite già in corso non verrà toccato!

Origine: Bundesamt für Statistik, https://www.bfs.admin.ch/asset/de/27225309

© Bundeskanzlei / Béatrice Devènes

Supplemento di rendita per la generazione di transizione

Secondo i calcoli della Confederazione, la riduzione del tasso di conversione potrebbe comportare una riduzione delle prestazioni delle Casse pensioni per circa il 15% degli occupati. Il Parlamento era consapevole che questo fosse inaccettabile già al momento della stesura del disegno di legge. Per questo motivo ha incluso i supplementi di rendita, finanziati direttamente dai datori di lavoro.

I dipendenti di età superiore ai 50 anni riceveranno questi supplementi in base al loro patrimonio previdenziale. Tuttavia, il supplemento di pensione non riguarderà solo le donne della generazione di transizione (oltre i 50 anni) che percepiscono una nuova pensione.

Tuttavia, il supplemento di rendita non andrà a beneficio solo di quel 15 % circa che potrebbe dover fare i conti con una pensione più bassa, ma anche a circa il 50 % della generazione di transizione. Anche per questo motivo la Consigliera federale del PS Elisabeth Baume-Schneider sostiene la riforma LPP.

Circa il 58% dei supplementi di rendita sono finanziati dai lavoratori di età compresa tra i 25 e i 50 anni; la generazione più giovane rimane quindi solidale con quella più anziana.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Come sono strutturati i supplementi di rendita?

I dipendenti con un capitale LPP fino a CHF 220'500 beneficiano dell'intero supplemento di rendita di CHF 2'400 all'anno. I dipendenti con un capitale LPP da CHF 220'500 a CHF 441'000 ricevono un importo scaglionato in modo decrescente.

A partire da un capitale LPP di CHF 441'000 non viene corrisposto alcun supplemento di rendita. Dopo l'entrata in vigore, il supplemento ammonta a CHF 200 mensili per le prime cinque coorti di nuovi pensionati, a CHF 150 per le cinque coorti successive e a CHF 100 per le ultime cinque coorti.

Perché la generazione di transizione riceve un supplemento di rendita

Il supplemento di rendita è equo in quanto nel periodo che precede il pensionamento una piccola parte dei lavoratori che attualmente hanno 50 anni o più non avrebbe più la possibilità di compensare le perdite dovute alla riduzione del tasso di conversione. Questo riguarda però solo le persone che hanno la prospettiva di una rendita obbligatoria bassa. Questo non è il caso per l'85% dei dipendenti.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Tasso di conversione: solo in pochi ne sono interessati

La riduzione del tasso di conversione sembra inizialmente una cattiva notizia, su cui si accaniscono gli oppositori della riforma. Ma se si osserva più da vicino, si possono notare tre importanti aspetti positivi che la trasformano in una buona notizia:

In realtà, solo il 15% circa dei lavoratori è interessato dalla riduzione del tasso di conversione; l'85% dei lavoratori non è interessato da questa importante correzione del sistema. Questo in quanto la riduzione è prevista solo per il “tasso di conversione obbligatorio”.

L'70% dei lavoratori è però assicurato nella propria Cassa pensioni su base “sovra-obbligatoria”. Questo sta a significare che il loro reddito supera in modo significativo il livello obbligatorio e che il loro tasso di conversione è già adeguato alle circostanze di un'aspettativa di vita più lunga. Un altro 15% riceve un capitale anziché una rendita, quindi non è interessato dall'aliquota di conversione, che influisce sulla rendita.

Questa riduzione può anche stabilizzare il sistema delle Casse pensioni per gli attuali lavoratori e garantirne il finanziamento.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

Dies ist ein Absatz. Durch das Schreiben in Absätzen können Besucher schnell und einfach finden, wonach sie suchen.

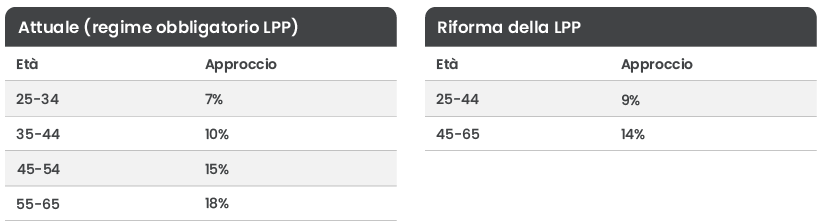

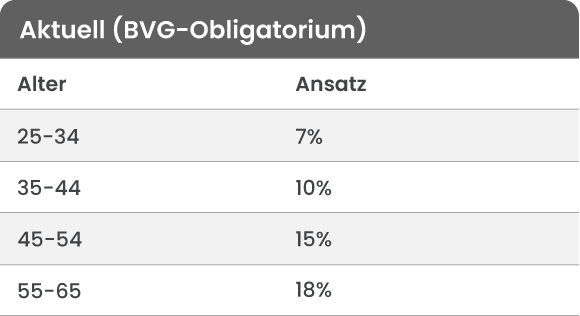

I contributi alle Casse pensioni vengono livellati - questo dà alle persone più anziane un aiuto sul mercato del lavoro

Le statistiche lo dimostrano: I lavoratori più anziani, soprattutto quelli di 55 anni e oltre, devono cercare un nuovo lavoro sul mercato del lavoro più a lungo di quelli più giovani, nonostante spesso siano più qualificati. La loro ricerca dura sovente più di un anno! Questo è logorante, ma la riforma della LPP lo affronta:

I dipendenti anziani sono spesso più costosi di quelli giovani, e non solo per la loro lunga esperienza professionale. Anche i contributi alle Casse pensioni hanno anche un impatto significativo sui costi salariali accessori, soprattutto a partire dai 55 anni, e rendono così le persone anziane “più care”.

Nel sistema attuale, infatti, i contributi alle Casse pensioni aumentano bruscamente con l'età. La riforma della LPP attenua questo aumento, così da non penalizzare i lavoratori più anziani.

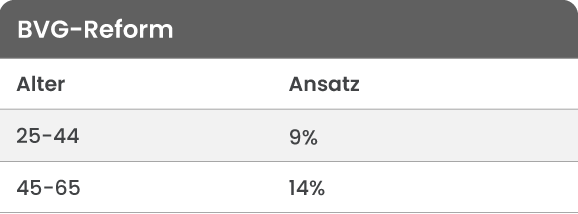

Questo livellamento è stato concepito in modo tale che, grazie alla riforma, ora ci sono solo due livelli di contribuzione: fino a 44 anni e a partire da 45 anni (vedi grafico). Il contributo alle Casse pensioni per gli over 55 scende dal 18% al 14%!

Grazie alla riforma della LPP, il contributo mensile alla Cassa pensioni sarà “livellato”: i giovani pagano un po' di più, gli anziani un po' di meno. Questa misura mira a rendere i lavoratori più anziani più attrattivi per il mercato del lavoro.

Sommario